بحران الکترود گرافیتی به کدام سو می رود؟

این مقاله در مجله پردازش شماره ۱۲۰ و ۱۲۱، آبان و آذر ۱۳۹۷، از صفحه ۳۲ تا ۳۶ به چاپ رسیده است.

ترجمه و تالیف: امیرحسین یوسف بیگی

مهندسی فروش گروه دانش بنیان پاترون

ویرایش: حسام ادیب

(منبع: وبسایت استیل ۳۶۰ و گزارشات گروه پاترون)

مقدمه:

در اواسط سال ۲۰۱۸ بحران واقعی برای الکترودهای گرافیت آغاز شد. کمبود عرضه و قیمت بالای الکترودهای گرافیتی در سال ۲۰۱۷ مقدمه ای بر این روند بود. سه مجرای اصلی برای بحران در بازار الکترودهای گرافیت شامل افزایش مصرف الکترودهای چینی و محدود کردن صادرات، بالا رفتن محبوبیت استفاده از کوره های قوس الکتریکی در سراسر جهان و بالا رفتن تصاعدی قیمت کک سوزنی تا ۴ برابر از اوایل سال ۲۰۱۷ مشاهده شده است. با توجه به ابعاد و پیچیدگی آنچه که پیش رو می باشد، فولاد سازان با کوره های قوس الکتریکی به دلیل کاهش منابع الکترود گرافیتی و افزایش قیمت ها در طول سال آینده با آشفتگی بیشتری روبرو خواهند شد.

این وضعیت بحرانی، فولاد سازان در سراسر جهان که از کوره های قوس الکتریکی استفاده می کنند را با کمبود الکترود گرافیتی مواجه و هزینه های افزایش قیمت الکترودهای گرافیتی نگرانی عمده فولادسازان است. با این حال جالب است که بدانیم تولید کنندگان الکترود گرافیتی وارد قرارداد های بلند مدت با فولاد سازان نمی شوند و با توجه به افزایش قیمت ها و فشار عرضه مداوم کک سوزنی، فقط تن به قراردادهای یک و یا سه ماهه می دهند. قیمت الکترودهای گرافیتی UHP در سال ۲۰۱۷ تقریبا پنج برابر شد و قیمت در حال حاضر حدود ۲۰٫۰۰۰ تا ۲۵٫۰۰۰ دلار به ازای هر تن الکترود گرافیتی می باشد.

چه چیزی باعث بحران الکترودهای گرافیتی می شود؟

دولت چین در اوایل سال گذشته تصمیم گرفت تا برخی از صنایع بسیار آلاینده که نگرانی های جدی را در حوزه محیط زیست ایجاد کرده اند، تعطیل کند. گزارشات حاکی از این مطلب است که کارخانجاتی با ظرفیت تولید فولاد ۱۲۵-۱۴۰ میلیون تن ، شامل تولید کنندگان فولاد با کوره های القایی، کوره های بلند و برخی از کوره های بسیار قدیمی تعطیل شده اند. علاوه بر این، بسته شدن موقت کارخانجاتی با ظرفیتی ۳۵-۴۰ میلیون تن نیز در ابتدای نوامبر آغاز شده است. این تعطیلی ها منجر به کاهش ناگهانی و قابل توجه صادرات محصول نهایی از چین به سایر نقاط جهان شده است. به طور سنتی، چین صادراتی در حدود ۱۵۰ میلیون تن فولاد در سال دارد و این میزان در سال ۲۰۱۷ به ۷۵ میلیون تن کاهش یافته است. علاوه بر این، صادرات شمش های فولادی به چین نیز از سطح ۳۰ تا ۳۵ تن در سال ۲۰۱۶ به کمتر از ۱۰ میلیون تن در سال ۲۰۱۷ کاهش یافته است. همه این موارد به دیگر کشورهای جهان کمک کرد تا سهم تولید فولاد خود را افزایش دهند که به موجب آن افزایش ناگهانی تقاضای الکترود در خارج از چین را در پی داشت. با توجه به ظرفیت بالای صنعت الکترود گرافیتی، شش کارخانه اصلی در اروپا و امریکا در سه تا چهار سال گذشته بسته شده و همین عامل باعث کاهش ظرفیت تولید الکترود تا حدود ۲۰۰ هزار تن شده است. گزارش ها حاکی از آن است که ظرفیت تولید الکترود گرافیتی (UHP و HP) در جهان در سال ۲۰۱۷ حدود ۱٫۵ میلیون تن بوده در حالیکه میزان تولید حدود ۱٫۲ میلیون تن بوده است. علاوه بر کمبود الکترودهای گرافیتی، ماده اولیه آن که کک سوزنی می باشد نیز با توجه به تقاضای آن جهت استفاده در صنعت باتری لیتیومی به سرعت در حال رشد است.

همه این عوامل منجر به عدم تعادل عرضه و تقاضای الکترودهای گرافیتی شده و در نهایت قیمت ها رو به افزایش رفته و خریداران جهانی در حال رقابت برای تامین منابع مورد نیاز خود هستند.

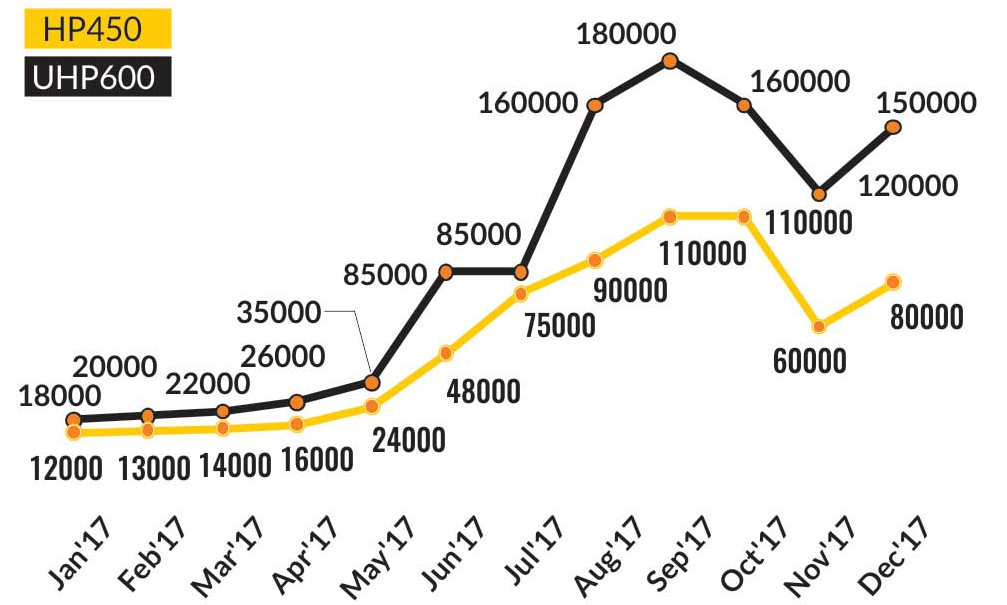

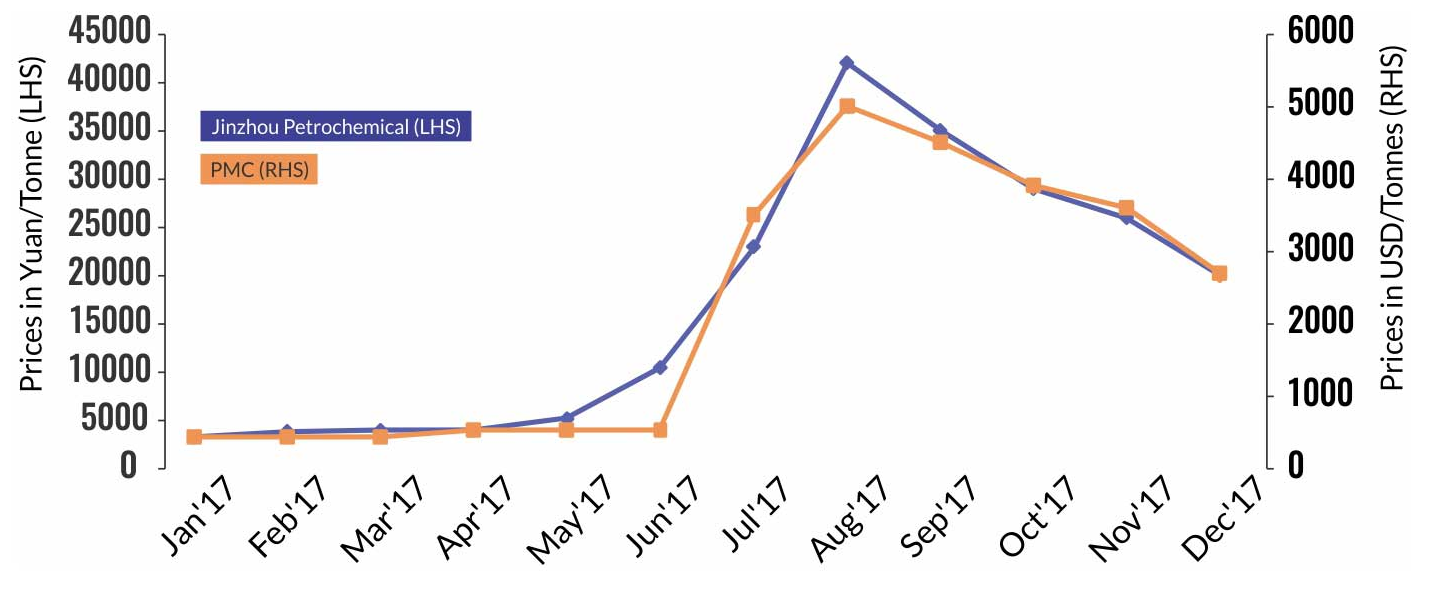

شکل۱- نمودار قیمت بر اساس یوان به ازای هر تن الکترود گرافیتی برای کشور چین در سال ۲۰۱۷

مشکل واقعی زمانی شروع می شود که صادرات الکترودهای گرافیتی چینی در سال ۲۰۱۸ متوقف شود.

افزایش شدید قیمت الکترودهای گرافیتی به طور عمده به تعطیلی کارخانه های تولید کننده الکترود چینی در سال ۲۰۱۷ برمی گردد که در نهایت به کمبود جهانی آن ختم گردید. از طرف دیگر، صادرات الکترودهای گرافیتی از چین در سال ۲۰۱۷ بالغ بر ۲۰۱٫۶۹۵ تن بود که این میزان ۵۸% بیش از صادرات در سال۲۰۱۶ بود. فشار عدم عرضه الکترودهای گرافیتی از چین در سال ۲۰۱۸ شروع خواهد شد و فولاد سازان سراسر جهان را تحت تاثیر قرار می دهد.

همچنین مصرف الکترود گرافیتی در چین به دلیل رشد استفاده از قراضه و فشارهای دولتی جهت کاهش آلودگی های زیست محیطی و گرایش بسیاری از شرکت ها به استفاده از کوره های قوس الکتریکی برای تولید فولاد به سرعت در حال افزایش است. پیش بینی می شود مصرف سالانه الکترود گرافیتی چین تا سال ۲۰۲۰ به میزان ۲۲۵ هزار تن افزایش یابد.

طبق گزارشها، چین در سالهای بعدی واردکننده الکترود گرافیتی خواهد بود تا کسری خود را تامین نماید. پیش بینی ها حاکی از آن است که چین تا سال ۲۰۲۰ نیاز به واردات بیش از ۱۵ هزار تن الکترود گرافیتی در سال خواهد بود. هرچند طبق آمار منتشر شده شرکت Showa Denko تا سال ۲۰۲۰ میزان عرضه الکترود گرافیتی UHP حدود ۱۰۶۳ هزار تن و میزان تقاضای آن ۱۰۲۹ هزار تن خواهد بود اما ورود چین به بازار خریداران و فاصله کم عرض و تقاضا، مانع از کاهش قیمت الکترود و عامل افزایش قیمت خواهد بود.

رشد فزاینده کمبود الکترود گرافیتی یک تهدید بزرگ است

چین به سرعت در حال افزایش ظرفیت کوره های قوس الکتریکی خود است. کارخانجات زیادی با تکنولوژی کوره قوس الکتریکی با ظرفیت ۶۰ تا ۷۰ میلیون تن طی چند ماه گذشته احداث گردیده است. بنابراین انتظار می رود تولیدات چین بوسیله کوره قوس الکتریکی از ۵٫۲٪ در سال ۲۰۱۶ تا بیش از ۱۳٪ در سال ۲۰۱۸ افزایش یابد. این مسئله بسیار اهمیت دارد چرا که بقیه کشورها سهمی در حدود ۴۵ درصد از کل فولاد را از طریق کوره قوس الکتریکی خواهند داشت. این درحالی است که چین تا همین اواخر در حدود ۷ الی ۸ درصد از فولاد خود را با این تکنولوژی تولید کرده است. چینی ها فقط به بخاطر مسائل محیط زیستی شروع به عقب نشینی و تولید سازگار با محیط زیست به مانند سایر کشورهای جهان کرده اند. چین اعلام کرده است که قصد دارد تا سال ۲۰۲۰ حدود ۲۰ درصد از فولاد خود را از طریق کوره قوس الکتریکی تولید کند که این مقدار ۳ برابر بیشتر از آن چیزی است که در یک سال پیش به آن نیاز داشته است. بدین معنا که نیاز به مصرف الکترود گرافیتی آنها تا ۳ برابر برای سه تا چهار سال آینده افزایش خواهد یافت. علاوه بر این، با توجه به مشکلات زیست محیطی چیزی در حدود ۲۵۰ هزار الی ۳۰۰ هزار تن در سال از ظرفیت الکترود گرافیتی در چین به دلیل تعطیلی کارخانجات کاهش و منجر به کمبود آن خواهد شد.

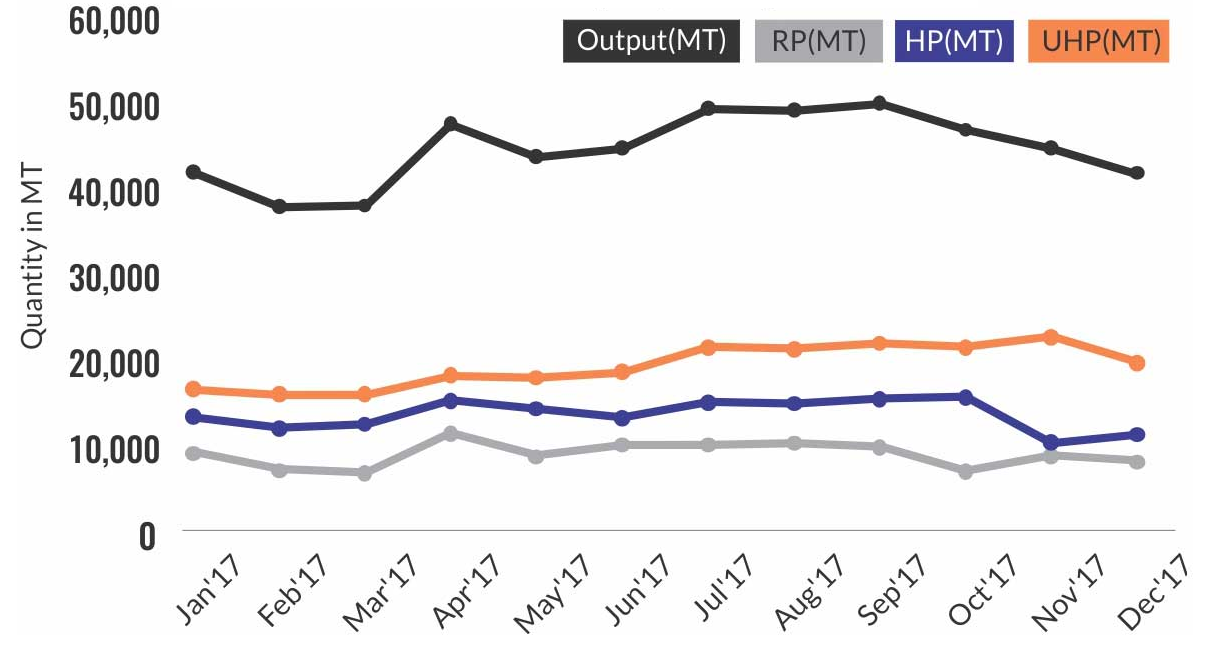

شکل ۲- میزان انحراف از تولید الکترود گرافیتی در سال ۲۰۱۷

افزایش تولید قراضه در چین باعث بالارفتن سهم مصرف داخلی الکترود گرافیتی می شود.

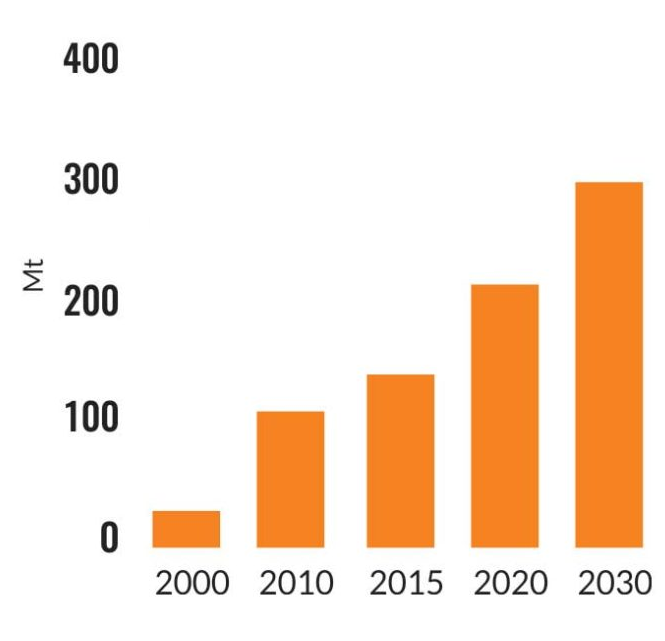

مصرف ضایعات در چین با تعطیل شدن ظرفیت های غیر استاندارد فولاد و اثرات ناشی از انتشار گاز CO2 حاصل از تولید فولاد بوسیله کوره القایی روبه افزایش است. چین در حال حرکت به سمت استفاده بیشتر از کوره قوس الکتریکی برای تولید فولاد می باشد. آمار رسمی نشان می دهد که چین در سال گذشته حدود ۹۰ میلیون تن ضایعات فولادی استفاده کرده است. براساس برآوردهای صورت گرفته این رقم تا سال ۲۰۲۰ به ۱۵۰ میلیون تن افزایش پیدا خواهد کرد، چین تا سال ۲۰۲۵ نسبت میزان استفاده قراضه ۳۰ درصدی را کسب خواهد نمود.

علاوه بر این مبلغ گمرکی ۴۰٪ برای صادرات قراضه چین اعمال می شود و بدین ترتیب صادرات قراضه چین ممنوع خواهد شد و ضایعات خود را برای تولید انبوه در کوره های قوس الکتریکی گسترش می دهند.

شکل ۳- پیش بینی دسترسی قراضه فولادی در چین

اهمیت تولید فولاد با کوره های قوس الکتریکی

انتظار می رود که خرید الکترودهای گرافیتی توسط فولاد سازان چینی در سال ۲۰۱۸ به دلیل افزایش مصرف در کشور افزایش پیدا کند. به احتمال زیاد قیمت الکترودهای گرافیتی به دلایلی همچون تقاضا در صنعت فولاد چین به سطح بالایی برسد. براساس برآوردهای صورت گرفته، تولید ناخالص داخلی چین در سال ۲۰۱۷ حدود ۵۲ میلیون تن است که این مقدار تا سال ۲۰۱۸ به ۸۲ میلیون تن و در سال ۲۰۲۰ به ۱۲۰ میلیون تن افزایش پیدا خواهد کرد.

برای تولید فولاد بوسیله کوره های قوس الکتریکی، هیچ جایگزینی برای الکترودهای گرافیتی وجود ندارد. تولید کنندگان جهانی که وابستگی زیادی به واردات الکترود از چین دارند، باید خودشان را برای تشدید عرضه الکترودهای گرافیتی آماده کنند، زیرا چین به سرعت ظرفیت کوره های قوس الکتریکی خود را افزایش می دهد و در حال اصلاحات با هدف حذف کارخانجات با آلایندگی بالا می باشد.

شکل ۴- سهم تولید فولاد بوسیله کوره قوس الکتریکی

پویایی تجاری الکترودهای گرافیتی در جهان

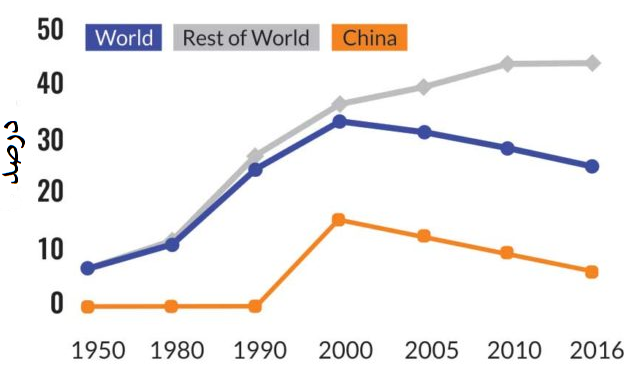

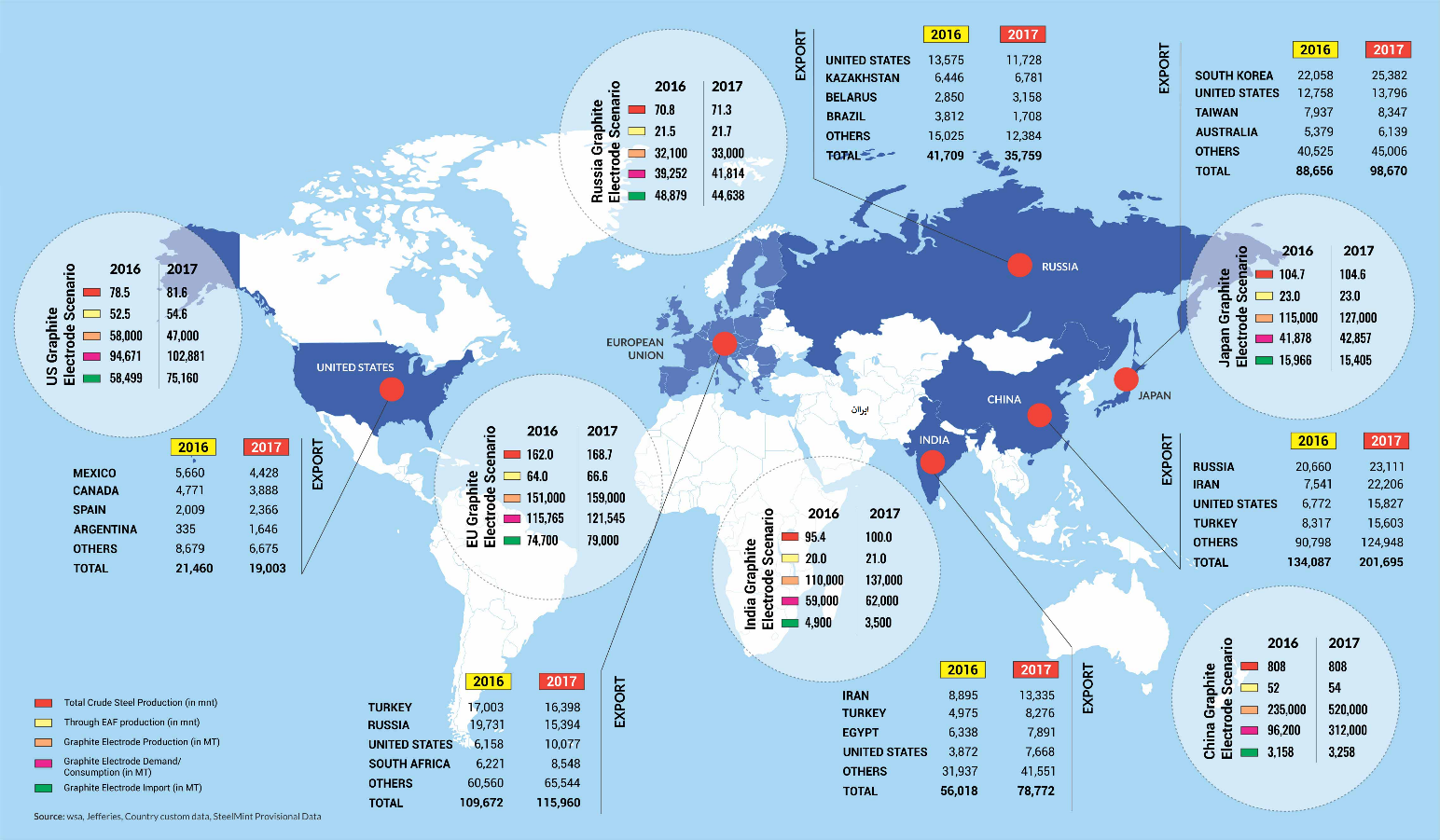

در سال ۲۰۱۷، چین بزرگترین تولیدکننده و مصرف کننده الکترودهای گرافیتی بود و اتحادیه اروپا و ژاپن به دنبال آن بودند. این در حالی است که کشورهای تاثیرگذار در تولید فولاد مانند ایالات متحده آمریکا، روسیه، ایران و ترکیه بیشترین وارد کننده الکترودهای گرافیتی می باشند. تنها ۲۵٪ از تولید فولاد در سراسر جهان بوسیله کوره های قوس الکتریکی انجام می گیرد. با این حال، این روند به سرعت در حال تغییر است و مسیر تولید فولاد به کمک کوره های قوس الکتریکی به دلیل حفظ محیط زیست، نسبت به تولید با کوره بلند در حال افزایش محبوبیت است. در ایالات متحده امریکا ۶۷ درصد از فولاد با استفاده از کوره های قوس الکتریکی تولید می شود و این مقدار در برخی از کشورها به مانند ایران به بیش از ۸۵ درصد می رسد.

افزایش حجم تجارت الکترود گرافیتی، نتیجه بهبود تقاضایی است که با رشد تولید بوسیله کوره های قوس الکتریکی همراه است و همچنین افزایش قیمت الکترودهای گرافیتی و فقدان دسترسی به آن، ناشی از وضعیتی است که در میان تولیدکنندگان با کوره های قوس الکتریکی ایجاد شده است. پیش از این، فولاد سازان به اندازه یک ماه در انبار خود الکترود گرافیتی داشتند. همه اینها انگیزه بیشتری برای تامین کنندگان الکترودهای گرافیتی در راستای افزایش حجم تجارت به ارمغان آورده است.

شکل ۵- سناریوی جهانی الکترود گرافیتی

قراردادهای جدید کک سوزنی عاملی در جهت تشدید و فروپاشی از اواسط سال ۲۰۱۸

کک سوزنی ماده اولیه و اصلی مورد استفاده در تولید الکترودهای گرافیتی است و تقریبا ۶۰ درصد کل هزینه مواد خام را تشکیل میدهد. تولید کک سوزنی محدود به چند تامین کننده می شود. بزرگترین شرکت با نام ConocoPhillips در ایالات متحده و شرکت C-Chem Co. Ltd. در ژاپن است. صنعت کک سوزنی انحصاری است و۵ بازیکن اصلی دارد که بیش از ۸۰٪ ظرفیت جهان را تشکیل می دهند. به گفته تحلیلگران، اکثر پالایشگاهها کک سوزنی تولید نمی کنند، زیرا نسبت به تولید سنتی کک نفتی زمان طولانی تری را به خود اختصاص می دهد.

کک سوزنی به غیر از استفاده در تولید الکترودهای گرافیتی، به طور فزاینده ای در ساخت باتری های لیتیومی، تلفن ها و اتومبیل های الکتریکی مورد استفاده قرار می گیرد و سهم صنعت فولاد به نسبت بیشتر است. هر گونه افزایش تولید کک سوزنی می تواند به راحتی توسط تقاضای رو به رشد تولید کنندگان باتری لیتیوم جبران شود. تولید کنندگان الکترودهای گرافیتی در حال حاضر قراردادی با شرکت های تولید کننده کک سوزنی در دست ندارند. بجز برخی از شرکت ها به مانند GrafTech که دارای ظرفیت بالایی برای تولید کک سوزنی هستند. آنها ۱۵۰،۰۰۰ تن کک سوزنی در ایالات متحده دارند که دقیقا مطابق با نیاز تولید الکترود گرافیتی حال حاضر است.

فرایند تولید الکترود گرافیتی بسیار طولانی است. در سریعترین روش، الکترودهای گرافیتی در طول شش الی هفت هفته و در طولانی ترین روش، یک الی پنج ماه تولید می شوند. با توجه به منابع موجود در صنعت، قیمت های جدید کک سوزنی از اواخر آوریل ۲۰۱۸ به بعد وارد خواهد شد. در نیمه اول و نیمه دوم سال ۲۰۱۷، افزایش قیمت حدود ۱۰۰ درصد و از آوریل به بعد این مقدار به بالاتر از ۱۵۰% قیمت فعلی می رسد. به عنوان مثال، اگر ۱۰۰ دلار قیمت پایه برای کک سوزنی در آوریل-سپتامبر (سال گذشته) در نظر گرفته شود این مقدار تا مارس سال جاری به ۲۰۰ و در شش ماه بعدی تا ۴۰۰-۴۵۰ افزایش خواهد داشت.

تاثیر قیمت بالای کک سوزنی در سه تا چهار ماه پس از اینکه قراردادهای گذشته به اتمام برسد نمود خواهد کرد و مصرف کنندگان در آن هنگام شاهد افزایش قیمت الکترود گرافیتی خواهند بود.

شکل ۶- قیمت داخل و وارداتی کک سوزنی در چین

ظرفیت الکترود های گرافیتی بی سابقه است؟

پس از تقویت امکانات تولید الکترود گرافیتی در سراسر جهان، صنعت فولاد به شدت بر چین، به ویژه برای تولید الکترود گرافیتی با قطر پایین تکیه کرده است. در حال حاضر این زنجیره تامین در چین به دلایل زیست محیطی شکسته شده است و خریداران از تولید کنندگان سایر کشورها این کمبود را خریداری می کنند. علاوه بر این مصرف الکترودهای گرافیتی در چین نیز به طور قابل ملاحظه ای افزایش خواهد یافت و مقدار بسیار کمی برای صادرات باقی خواهد ماند. نیاز فوری به ظرفیت های جدید تولید الکترودهای گرافیتی در جهان وجود دارد که اگر این مهم به سرانجام نرسد، احتمال دارد که تولید فولاد کاهش یابد. تولید الکترود مصرفی یک فرایند فوری نیست و به این معنا نیست که بتوانند هر وقت که نیاز شد سریعا تحویل داده شوند. الکترودهای گرافیتی قبل از آماده شدن برای حمل و نقل چندین ماه زمان نیاز دارند. برای هر ظرفیت الکترود گرافیتی زمانی حداقل دو ساله نیاز است و در ۴۰ سال اخیر تنها یک کارخانه احداث گردیده است.

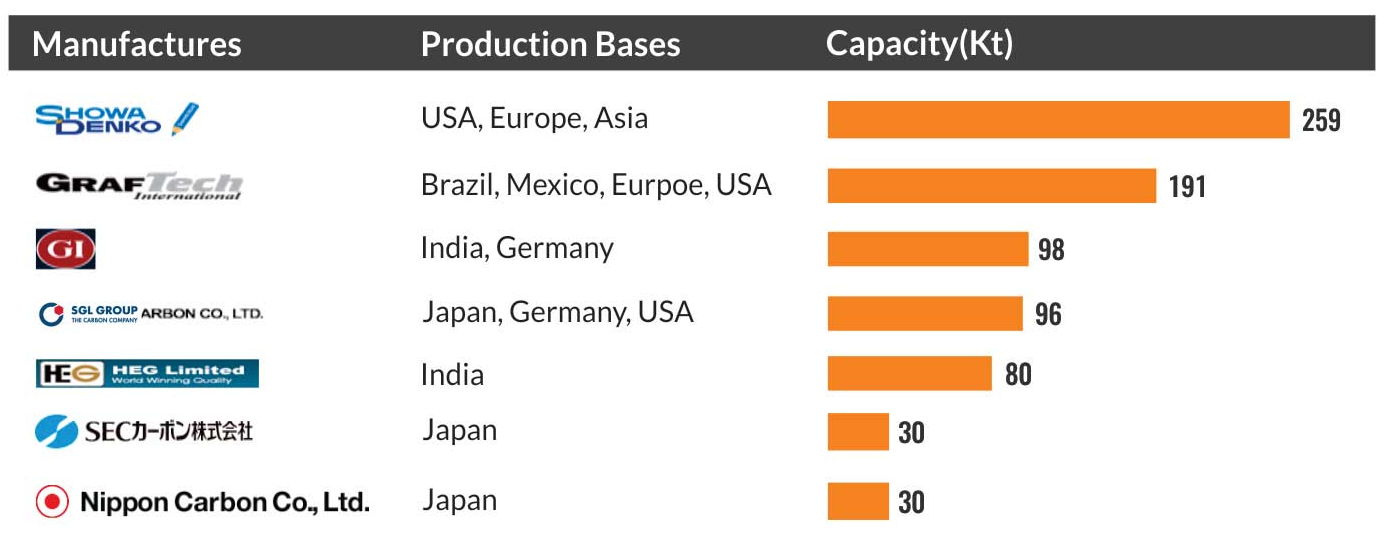

شکل ۷- عمده تولید کنندگان الکترود گرافیتی به استثنای چین و روسیه

تاثیر احتمالی بحران الکترود گرافیتی

قیمت الکترود گرافیتی در طی سال های گذشته چندین برابر شده است و تاثیر بسزایی در دیگر بخش ها خواهد داشت که به برخی از آنها میتوان اشاره کرد:

- هزینه تولید در کوره های قوس الکتریکی افزایش می یابد

- تغییر قراردادهای بلند مدت به قراردادهای کوتاه مدت

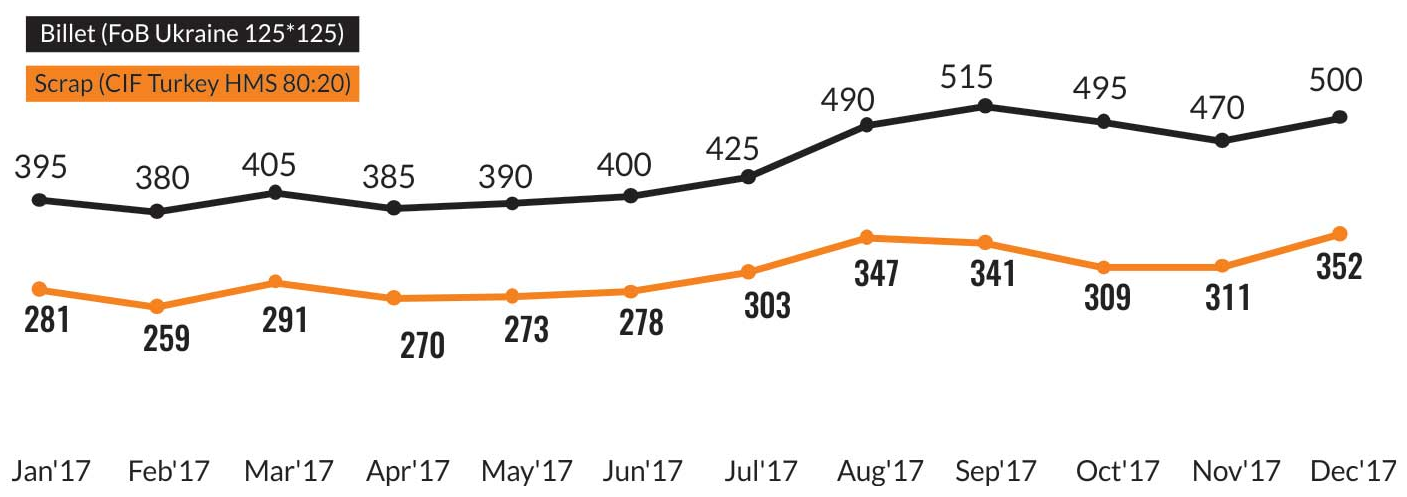

- امکان افزایش قیمت جهانی قراضه و شمش فولادی

شکل ۸- روند متوسط قیمت ماهیانه شمش فولادی و قراضه

آینده الکترود گرافیتی چیست؟

تقاضا برای استفاده از الکترودهای گرافیتی و کک سوزنی در آینده رو به افزایش خواهد بود؛ به دلیل محدویت های زیست محیطی در چین ظرفیت جدید با بهره گیری از کوره های قوس الکتریکی در چین و استفاده از تکنولوژی باتری شایع تر خواهد شد.

الکترود گرافیتی تنها سهم کوچکی از هزینه های مواد مصرفی برای تولیدکنندگان فولاد است. با این حال، الکترودهای گرافیتی ضروری و هیچ جایگزین دیگری ندارند. دو سناریو مطرح می شود، سناریوی اول به این ترتیب پیش میرود که آیا تولیدکنندگان فولاد با کوره های قوس الکتریکی می توانند مدیریت تولیدات خود را با توجه به میزان الکترود موجود در بازار انجام دهند و سناریوی دوم اینکه نتیجه این مدیریت موجب قرار گرفتن قیمت الکترود گرافیتی در سراشیبی خواهد شد. ظرفیت در حال رشد استفاده از کوره های قوس الکتریکی در کشور چین و ترغیب به استفاده از این نوع کوره ها در دیگر کشورها عامل اصلی تعیین قیمت الکترودهای گرافیتی در سال جاری خواهد بود.

لازم به ذکر است گروه دانش بنیان پاترون با توجه به بحران الکترود گرافیتی و با تکیه بر دانش فنی خود در راستای کاهش ضریب مصرف الکترود برای اولین بار در کشور اقدام به تولید پوششی با نام تجاری الکوپات نموده است. این پوشش از اکسیداسیون جداره الکترود گرافیتی، با توجه به شرایط اپراتوری هر کارخانه، جلوگیری می کند و به موجب آن کاهش ضریب مصرف الکترود را حدودا از ۱۰ تا ۲۰ درصد در بر خواهد داشت. الکوپات هم اکنون در بزرگترین کارخانه فولاد سازی خاورمیانه (فولاد مبارکه اصفهان)، فولاد هرمزگان، فولاد کاوه جنوب کیش و فولادسازان دیگر مورد استفاده قرار می گیرد. همچنین کاهش مصرف الکترود گرافیتی با الکوپات به تایید دیگر فولادسازان منطقه نیز رسیده است. راهکارهای این چنینی و تعریف پروژه های کاهش مصرف الکترود گرافیتی می تواند بخشی از مشکلات فولادسازان کشور را در راستای تامین الکترود گرافیتی کم نماید.

لازم به ذکر است میانگین ضریب مصرف الکترود گرافیتی در جهان، حتی با فرض مصرف آهن اسفنجی، زیر ۲ کیلوگرم به ازای هر تن فولاد است در حالی که در کشور ما میانگین مصرف آن، بالای ۲ کیلوگرم به ازای هر تن فولاد است که امیدواریم با استفاده از الکوپات و پروژه های کاهش مصرف الکترود گرافیتی، با کنترل فرایند خنک سازی و تنظیم الکترود و غیره و با توجه به بحران الکترود و وضعیت تحریم ها، بتوانیم رکورد دار کاهش مصرف الکترود گرافیتی در جهان باشیم.