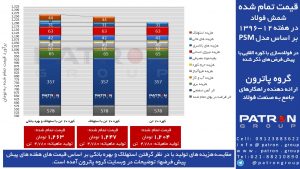

بهای تمام شده هفته ۱۲-۹۶

در گزارش بهای تمام شده این هفته، از پیش فرض های هفته پیش استفاده نمودیم تا مقایسه نمودارها و ارقام ساده تر باشد.

گزارش هفته پیش را از اینجا می توانید مطالعه نمایید.

با این تفاوت که سناریوی تولید با کوره القای ۲۰ تن را در نظر گرفتیم و فرض کردیم ارزش یک کارخانه با کوره ۲۰ تنی حدود ۲۵ میلیارد تومان باشد.

برای ساده سازی محاسبه استهلاک، فرض گرفتیم ارزش کل کارخانه طی ۱۰ سال با نرخ ۱۰% مستهلک گردد. لذا با تقسیم ۲٫۵ میلیارد تومان بر کل تولید ۱۰ سال به عدد ۴۴ تومان به ازای هر کیلوگرم فولاد رسیدیم.

بدیهی است محاسبه استهلاک بر اساس قوانین مالیاتی و استانداردهای اداره دارایی، برای تجهیزات مختلف متفاوت است. به عنوان مثال زمین مستهلک نمی گردد ولی برخی تجهیزات با نرخ خطی ۱۰% و برخی با نرخ خطی ۵% مستهلک می گردند.

لذا برای اطلاع از مبلغ دقیق استهلاک در ماه یا در سال، باید به گزارش واحد مالی هر کارخانه فولادسازی مراجعه نمود اما مبلغ محاسبه شده فوق الذکر نیز با یک تولرانس قابل قبول تقریبا صحیح است.

از طرفی برای محاسبه هزینه های مالی، که در اینجا صرفا بهره بانکی، در نظر گرفته شده، فرض گرفته ایم کارخانه فوق الذکر ۱۰ میلیارد تومان وام با بازپرداخت ۵ ساله و نرخ ۱۸% دریافت کرده باشد. لذا برای ساده سازی محاسبه، راس مدت بازپرداخت را ۲٫۵ سال و کل بهره را با نرخ سالیانه ۱۸%، ۴۵% در نظر گرفتیم. لذا این کارخانه در کل ۴٫۵ میلیارد تومان بهره در طی ۵ سال پرداخت میکند که به عبارتی میشود ماهیانه ۷۵ میلیون تومان و با در نظر گرفتن تولید ماهیانه ۴٫۷۸۰ تن، به ازای هر کیلوگرم شمش فولاد مبلغ ۱۶ تومان هزینه بهره بانکی خواهد بود.

مجددا تاکید می گردد محاسبه نرخ بهره به شرایط وام، مبلغ آن، شرایط بازپرداخت، مدت تنفس و کارمزدهای آن بستگی دارد ولی در مثال فوق الذکر، مبلغ ۱۶ تومان محاسبه شده است. چنانچه مبلغ وام یا بهره توافقی با بانک بیشتر باشد، طبیعتا اثر آن در قیمت تمام شده بیشتر خواهد بود.

همانطور که قبلا هم تاکید شده است، محاسبه بهای تمام شده به تمام شرایط یک کارخانه بستگی داشته، هر کارخانه بهای تمام شده ویژه خود را خواهد داشت و مثال های هفتگی گروه پاترون صرفا برای اطلاع و قرار گرفتن به عنوان یک مرجع منتشر می گردند.

لطفا ما را از نظرات ارزشمند خود بهره مند سازید.